どうも、無力なポンコツジジイです😊💦

💬60歳で定年退職した後、「お金の問題」は誰にとっても避けて通れない大きなテーマだと思います💸💡

🏦退職金、💰貯金、📆年金までの生活費…❓

一体どうやってやりくりしていくか🤔

これから同じ状況を迎える方にとっても、気にかかるところではないでしょうか👀❗

📖そこで今回は、私が実際にどのようにして資金運用をしてきたのか、

🌍フィリピン滞在や📉証券口座の整理・再構築など、リアルな経験をそのままお話ししてみようと思います🗣️✨

あくまで一個人の例ですが、少しでも参考になる部分があれば幸いです🙏🍀

🧓今回は、私が60歳で定年退職してからの「資産運用の経緯と実際の内容」を、

海外生活と日本帰国後の変化を交えてお話しします✈️🏠📊

🟡第1章:定年退職後、日本でアメリカ株を中心に運用🔄💼

私は60歳の一か月前で早期定年退職しました📅💼。会社都合の扱いになったので、その後一年は失業保険の受給ができました💰📝。

一方で退職金、貯金をどのように運用すべきかを考えるべき時期と認識🧠📈。YouTubeなどで、ありとあらゆるお金の投資の勉強をした上で、退職金と貯金の半分くらいを投資に回すことに決め、運用を開始🚀💹。

当時は楽天証券とSBI証券を併用📊💳。保有していた銘柄はかなり多岐にわたっていましたが、とても良い勉強になったと思います📘💡。

幸い結果も出て、失業保険が切れるころまでにおおよそ300万円の収益も得られました🎉💴。

特に参考にしたYouTubeチャンネル👇

- 両学長リベラルアーツ大学📚🧑🏫

- 中田敦彦のYouTube大学🎓🎤

具体的な投資先まで説明もあったので、かなりマネをして投資しました🔍📈。

主な投資先👇

- アメリカ株連動のETF(SPY、VTI、VOO、VYM)🇺🇸

- S&P500、eMAXIS Slimの全世界株や国内株式📊

- 米国債券のBND、TLT📉

- 金のGLD、銀のSLV、プラチナETF💎

- TOPIXのETF(1306)📈

- 不動産ETFや高配当株ETF(HDV、SPYD)🏢

全銘柄

失業保険の受給が終了してしばらくして、海外の会社への就職が決まりました✈️👨💼。

日本の住民票を抜いて、海外(フィリピン)に滞在することになったのですが、日本の証券口座というのは、住民票を抜くと維持できないため、フィリピンに行く前に、日本で保有していた証券口座はすべて一旦解約する必要があり、この時点で全て売却することにしました📤📉。

このころ、たまたま急激な円安になってきて、購入時一ドル110円ぐらいだったレートが売却時に125円くらいになったこと、アメリカ株の株高が順調だったこともあり、300万円の収益も得られたのでした💱📈。

初めての投資で、大きな利益が得られて、驚きもしましたが😲📈、貯蓄しか頭になかったわたしにとっては、とても良い勉強にもなりました📘✨。そもそも私が小さいときは、銀行にお金を預けるとどんどんお金が増える経験が体に染みついていたので(利子が5%くらいついた時期を経験しているので)ゼロ金利の時代になっても気が付いていなかったのです🏦⚠️。

🟡第2章:フィリピンETF「FMETF」での現地運用🇵🇭📈

フィリピンでの就職が決まったころ、日本では株式の運用ができないので、フィリピンでの株式運用ができないか検討しました🔍。

その結果、YouTubeでフィリピン情報を発信している“アキラ先輩”というチャンネルがあり、その中で、町田さんという方が“ライフシフト フィリピン株・不動産情報”という会社があり、ここに申し込めば、フィリピン株を買えるようになることを知り、ここに申し込み、株の購入ができるようになりました📺🏢。

入会金はそこそこに費用かかったと思います、また毎月3000円くらい会員維持のためにかかるので、少し費用は掛かりますが、速く安全に対応したかったので入会したのです💳📄。

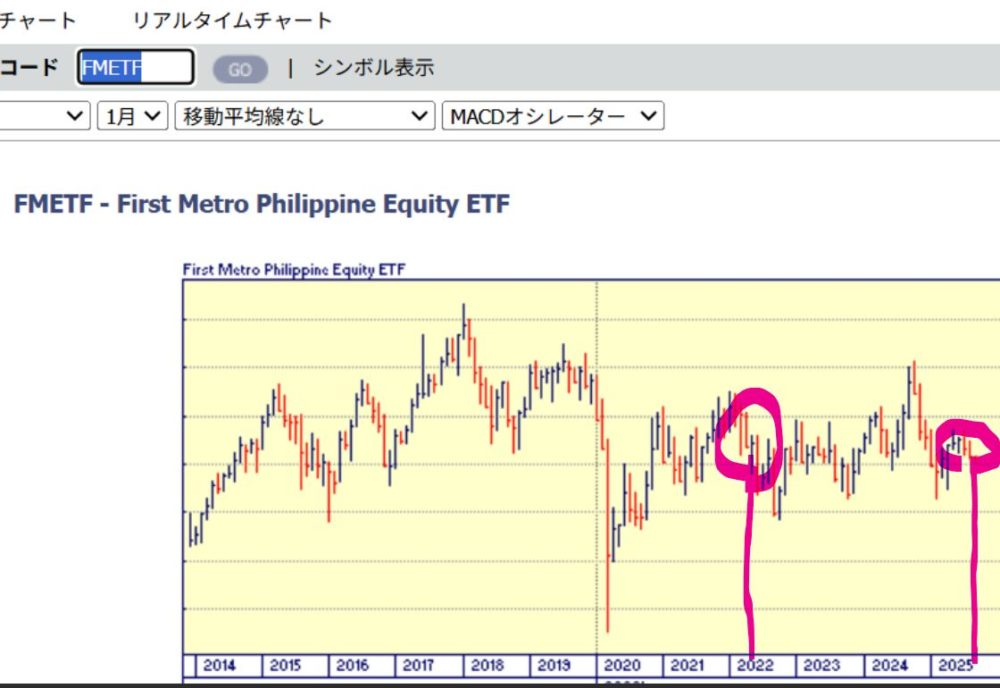

フィリピンには二年近く滞在したのですが、仕事を持ってるので、日本にいた時のような細かい運用はできないので、フィリピン全体をカバーするようなETFの「FMETF」💹を日本にいたときの資金運用の1/4ほど(約700万)ほど開始しました。

FMETF(First Metro Philippine Equity ETF)を購入、これはフィリピン株に連動するETFで、現地ではメジャーな商品です🇵🇭📈。購入したのは2022年の3月か4月ごろです。

一時期、15%くらい評価益が出たこともありましたが、その後はレンジ相場で上下を繰り返し、結局2025年現在では評価としては微小のマイナスになっています📉📊。

ただ、為替の面では面白いことが起きています💱💥。2022年当時は1ペソ=2.25円くらいでした。それが今(2025年9月)は1ペソ=2.59円ほど。つまり、為替だけで約15%円安になっているわけです📈。

700万円の評価が、これだけで約100万円の円換算でのプラスになるんです✨💴。資産としての評価はマイナスだけど、「為替の妙」で得をした形です💫。

🟡第3章:日本に戻ってきてからの投資再開🇯🇵📈

それでは、フィリピン生活を終えて日本に戻ってきた後の投資内容を紹介します✈️🏠。

まずは、再び証券口座を開設し、すぐに投資を再スタートしたかったのですが、マイナンバーカードを再発行できるまでに一ヶ月近くかかりました💳📆。

マイナンバーカードは海外転出時に無効化されているので、復活が必要ですが、マイナンバーカードを推進してるはずのお役所での再発行までのリードタイムが長いのは残念💢📉。

その後、マイナンバーカードを使って証券口座開設、その後に新NISAを申し込み、NISAも承認されるまで一ヶ月ほどはかかったので、海外転出した場合、日本のNISA始めるまでに2,3か月はかかるのも、覚えておいた方がいいと思います📝📑。

さて、帰国後の作戦ですが、円安がかなり進んでいて、定年退職のころ一ドル110円が、150円を超えています💱⚠️。将来的には金利差が縮小するはずなので、以前のようにアメリカ株はリスクが大きいと思いました📉📉。

ここでも、YouTubeでいろいろ情報を収集した結果、今度は為替の影響を避ける日本株への投資方針に切り替えました🇯🇵📈。

一方でフィリピンの株は継続して持っています📦。

約一年たった今、以下のような運用成績です:

- 楽天証券のNISA成長投資枠で「楽天・日経225インデックス・ファンド」📈

- つみたてNISA枠で「eMAXIS Slim 国内株式(TOPIX)」📊

- SBI証券では特定口座でTOPIX。投資額は、2000万弱📉

SBI証券

(TOPIXの投資信託に500万を投資したが、少し前、半分を売り楽天の今年度分の新NISAの一括分に切り替え。ここでも20万ほど利益あった)

楽天証券

直近日本株が急上昇したため、一年で約200万円の含み益の状態です🎉💹。

🟡第4章:今後の展望と心構え🧠💡📈

私のような60代ジジイにとって、資産運用って自分の生活防衛資金を担保したうえで、もっとも変動を抑えられやすい商品で、運用することが大事だと感じています🛡️📊。

そうでないと、日本株も一時25%下がって(2025年の夏)300万もの含み損が出たときも精神的につらくなってしまい、売ってしまっていたかもしれないからです📉💥。

売らなかったので、今利益が200万ある📈😌。

ハイリターンを狙って大きく勝負するのではなく、放置できるような商品で淡々とやっていくのがいいのでしょうね🧘♂️📦。

もし300万の損でも、その前にアメリカ株で300万儲けがでたので、チャラとも考える余裕があるからです💰🌀。

日本もこれから、インフレが続く、円高になるはずなので、これからも日本株に投資するつもりです🇯🇵📈。

数年前は日本株の投資信託なかったのですが、最近出来てNISAでも買えたので、この点もとてもよくなったと思います💡🎯。

最後までお読みいただき、ありがとうございました🙇♂️

この記事が少しでもお役に立てば嬉しいです💖

よろしければSNSなどでシェアもお願いします📲✨